Selasa, Maret 14, 2017

Selasa, Maret 14, 2017

Unknown

Unknown

1. PENDAHULUAN

Bank adalah sebuah lembaga perantara keuangan yang memiliki wewenang dan fungsi untuk menghimpun dana masyarakat umum untuk disalurkan.

Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Klasifikasi bank berdasarkan fungsi atau status operasi

- Melaksanakan kebijakan moneter dan keuangan;

- Memberi nasehat pada pemerintah untuk soal-soal moneter dan keuangan;

- Melakukan pengawasan, pembinaan,dan pengaturan perbankan;

- Sebagai banker’s bank atau lender of last resort;

- Memelihara stabilitas moneter;

- Melancarkan pembiayaan pembangunan ekonomi;

- Mendorong pengembangan perbankan dan sistem keuangan yang sehat.

- Bank Milik Negara

- Bank Pemerintah Daerah

- Bank Swasta Nasional

- Bank Swasta Asing

- Bank Umum Campuran

Klasifikasi bank berdasarkan segi penyediaan jasa

- Bank Devisa

- Bank Non Devisa

1.2. Sifat Industri Perbankan

Sebagai salah satu sub-sistem industri jasa keuangan. Bank disebut sebagai jantung atau motor penggerak roda perekonomian suatu negara, salah satu leading indikator kestabilan tingkat perekonomian suatu negara. Jika perbankan mengalami keterpurukan hal ini akan terjadi indikator perekonomian negara ybs sedang sakit.

1.3. Fungsi dan Peranan Bank Secara Umum

Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

- Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

- Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

- Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam).

Dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan, yaitu :

- Pengalihan Aset (asset transmutation)

- Transaksi (transaction)

- Likuiditas (liquidity)

- Efisiensi (efficiency)

1.4. Peranan Bank Indonesia dalam Perbankan

Sebagai bank sentral, Bank Indonesia memiliki lima peran utama dalam menjaga stabilitas sistem keuangan. Kelima peran utama yang mencakup kebijakan dan instrumen dalam menjaga stabilitas sistem keuangan itu adalah:

Pertama, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter antara lain melalui instrumen suku bunga dalam operasi pasar terbuka. Bank Indonesia dituntut untuk mampu menetapkan kebijakan moneter secara tepat dan berimbang.

Kedua, Bank Indonesia memiliki peran vital dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja lembaga perbankan seperti itu dilakukan melalui mekanisme pengawasan dan regulasi.

Ketiga, Bank Indonesia memiliki kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran

Keempat, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia dapat mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan.

Kelima, Bank Indonesia memiliki fungsi sebagai jaring pengaman sistim keuangan melalui fungsi bank sentral sebagai lender of the last resort(LoLR). Fungsi LoLR merupakan peran tradisional Bank Indonesia sebagai bank sentral dalam mengelola krisis guna menghindari terjadinya ketidakstabilan sistem keuangan.

1.5 Deregulasi Perbankan Indonesia

Deregulasi perbankan adalah keadaan dimana terjadinya perubahan peraturan dalam perbankan, khususnya di Indonesia. Hal ini terjadi karena belum tangguhnya keadaan perbankan Indonesia, disebabkan perbankan Indonesia adalah warisan dari negara penjajah di Indonesia sehingga tidak memiliki kemampuan untuk mengelola perbankan dengan baik dan Indonesia memang tidak didasari untuk belajar dari negara-negara lain yang sudah lebih lama mengatur soal bank.

Deregulasi ini dimaksudkan dengan tujuan membuat suasana perbankan di Indonesia lebih stabil. Maka dibuatlah kebijakan – kebijakan yang mengatur tentang perbankan Indonesia. Mulai dari 1 juni tahun 1983 yang memberikan keleluasaan kepada bank-bank untuk menentukan suku bunga deposito. Dilanjutkan dengan Paket Kebijakan 27 Oktober 1988 (Pakto 88) hanya dengan modal Rp 10 milyar maka seorang pengusaha bisa membuka bank baru sehingga pada masa itu meledaklah jumlah bank di Indonesia. Lalu Paket Februari 1991 (Paktri) yang berupaya mengatur pembatasan dan pemberatan persyaratan perbankan dengan mengharuskan dipenuhinya persyaratan permodalan minimal 8 persen dari kekayaan sehingga diharapkan peningkatan kualitas perbankan Indonesia. UU Perbankan baru No 7 menggarisbawahi soal peniadaan pemisahan perbankan berdasarkan kepemilikan. Hingga Pakmei pemerintah berharap mengucurkan kredit, sehingga dunia usaha tidak lesu lagi dan industri otomotif bisa bergairah kembali, dan terakhir dikeluarkannya PP No 68 tahun 1996, PP ini sangat menguntungkan para nasabah karena nasabah bank akan tahu persis rapor banknya.

--------------------------------------------------------------------------------------------------------------------------

2. PENGENALAN LAPORAN KEUANGAN PERBANKAN

2.1. Neraca Bank

Neraca bank adalah ikhtisar / informasi yang menunjukkan posisi harta, modal, kewajiban sebuah badan usaha pada periode waktu tertentu. Disebut neraca karena adanya keseimbangan antara harta, kewajiban dari satu pihak dengan pihak yang lain (pemodal) atau biasa disebut dengan balance sheet. Definisi neraca bank lainnya adalah laporan keuangan yang digambarkan dengan sistematis untuk menunjukkan posisi keuangan suatu perusahaan yang didalamnya termuat harta, hutang, dan modal. Berikut ini adalah elemen neraca bank :

1. Kelompok Aset

- Investasi Jangka Panjang

- Aset tetap dan aset yang tidak berwujud

- Aset lancar

- Aset lainnya

2. Kelompok Kewajiban

- Kewajiban Lancar

- Kewajiban jangka panjang

- Kewajiban lainnya

3. Kelompok Ekuitas

- Modal saham

- Disagio/Agio saham

- Cadangan saldo laba

Contoh laporan neraca

2.2. Laporan Laba/Rugi Bank

Laporan laba/rugi bank (Profit and Loss Statement) atau lebih dikenal juga dengan Income Statement dari suatu Bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan non operasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

Contoh Laporan Laba/Rugi Bank

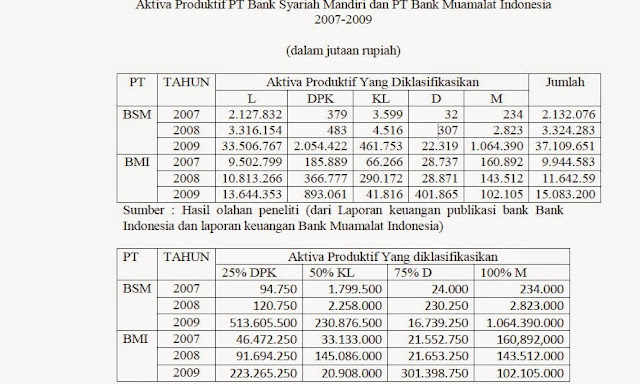

2.3. Laporan Kualitas Aktiva Produktif

Kualitas Aktiva Produktif adalah earnings asset quality yaitu tolok ukur untuk menilai tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif (pokok termasuk bunga) berdasarkan kriteria tertentu; di Indonesia, kualitas aktiva produktif dinilai berdasarkan tingkat keter(tagihan)nya, yaitu lancar, dalam perhatian khusus, kredit kurang lancar, kredit diragukan, atau kredit macet.

Contoh Laporan Kualitas Aktiva Produktif

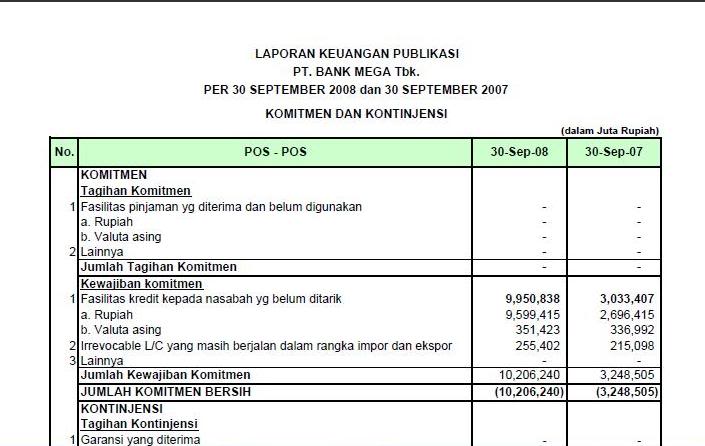

2.4 Laporan Komitmen dan Kontigensi

Komitmen bank adalah suatu ikatan atau kontrak atau berupa janji yang tidak dapat dibatalkan secara sepihak oleh bank lain dalam rupiah maupun valuta asing, dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi.

Kontigensi atau lebih dikenal dengan peristiwa atau transaksi yang mengandung syarat merupakan transaksi yang paling banyak ditemukan dalam kegiatan bank sehari-hari.

Contoh Laporan Komitmen dan Kontigensi

0 komentar:

Posting Komentar